ในการทำการค้าจะต้องมีการจดบันทึกรายการค้า พร้อมหลักฐานของแต่ละรายการในสมุดบัญชีซึ่งเรียกว่า สมุดรายวันขั้นต้น โดยสมุดรายวันขั้นต้นนี้แบ่งออกเป็น 2 ประเภทได้แก่ สมุดรายวัน และ สมุดรายวันทั่วไป สำหรับสมุดรายวันจะใช้บันทึกรายการค้าเรื่องใดเรื่องหนึ่งโดยเฉพาะ เช่น บันทึกรายการเกี่ยวกับสินค้า หรือรายการรับจ่ายเงิน ส่วนสมุดรายวันทั่วไป จะใช้บันทึกรายการค้าที่เกิดขึ้นทุกรายการสำหรับกิจการที่ไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการไหนที่มีการใช้สมุดรายวันเฉพาะ ก็จะใช้สมุดรายวันทั่วไป เพื่อบันทึกรายการค้าได้ทุกรายการ วันนี้เราจะมาอธิบายเพิ่มเติมเกี่ยวกับสมุดรายวันทั่วไปกันค่ะ

หัวข้อเนื้อหา

สมุดรายวันทั่วไป คืออะไร?

สมุดรายวันทั่วไป จะใช้บันทึกรายการค้าที่เกิดขึ้นทุกรายการสำหรับกิจการที่ไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการไหนที่มีการใช้สมุดรายวันเฉพาะ ก็จะใช้สมุดรายวันทั่วไป เพื่อบันทึกรายการค้าได้ทุกรายการ โดยสมุดรายวันทั่วไป จะต้องใช้ผังบัญชี เพื่อกำหนดหมวดหมู่ โดยเรียงลำดับตามรหัสบัญชี โดยขึ้นต้นตามตัวเลขดังนี้

| หมวด 1 สำหรับหมวดสินทรัพย์ | รหัสบัญชี 1 |

| หมวด 2 สำหรับหมวดหนี้สิน | รหัสบัญชี 2 |

| หมวด 3 สำหรับหมวดส่วนของเจ้าของ | รหัสบัญชี 3 |

| หมวด 4 สำหรับหมวดรายได้ | รหัสบัญชี 4 |

| หมวด 5 สำหรับหมวดค่าใช้จ่าย | รหัสบัญชี 5 |

ตัวอย่างการกำหนดผังบัญชี

| หมวดบัญชี | ชื่อบัญชี | เลขที่บัญชี |

|---|---|---|

| หมวดที่ 1 สินทรัพย์ | เงินสด | 101 |

| เงินฝากธนาคาร | 102 | |

| ลูกหนี้ | 103 | |

| อุปกรณ์สำนักงาน | 104 | |

| อาคาร | 105 | |

| ที่ดิน | 106 | |

| ฯลฯ | ||

| หมวดที่ 2 หนี้สิน | เจ้าหนี้ | 201 |

| เงินกู้ | 202 | |

| ตั๋วจ่ายเงิน | 203 | |

| เงินเบิกเกินบัญชี | 204 | |

| หมวดที่ 3 ส่วนของเจ้าของ | ทุน…….. | 301 |

| ถอนใช้ส่วนตัว | 302 | |

| หมวดที่ 4 รายได้ | รายได้ค่าบริการ | 401 |

| รายได้จากการขาย | 402 | |

| หมวดที่ 5 ค่าใช้จ่าย | เงินเดือนพนักงาน | 501 |

| ค่าโฆษณาโปรโมท | 502 | |

| ค่าน้ำค่าไฟ | 503 |

หลักการบันทึกรายการใน สมุดรายวันทั่วไป

ในการบันทึกสมุดรายวันทั่วไป จะมีหลักการในการบันทึกอยู่ด้วยกัน 2 หลักการ ได้แก่

หลักการบัญชีเดี่ยว

ซึ่งเป็นเพียงการจดบันทึกรายการอย่างง่าย เช่น นาย ก นำเงินมาลงทุน 100,000 บาท ก็บันทึกรายการตามนี้เลย โดยเราจะไม่รู้ว่าการลงทุนครั้งนี้มีผลต่อการดำเนินกิจการอย่างไร และมีฐานะการเงินเป็นอย่างไร จึงทำให้หลักการบัญชีเดี่ยวไม่เป็นที่นิยมใช้กัน

หลักการบัญชีคู่

หลักการบัญชีคู่ เป็นหลักการจดบันทึกรายการที่ใช้กันทั่วไป และเป็นหลักการบัญชีที่สมบูรณ์แบบ โดยจะแบ่งรายละเอียดการลงบันทึกเป็น 2 ด้าน ได้แก่

เดบิต (Debit) คืออะไร?

เดบิต (Debit) ใช้ตัวย่อว่า Dr. ใช้บันทึกรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีลดลง หมายถึงการเพิ่มของสินทรัพย์ คือการเพิ่มขึ้นของสินทรัพย์ การลดลงของหนี้สินและการลดลงของส่วนของเจ้าของ

เครดิต (Credit) คืออะไร?

ด้านเครดิต (Credit) ใช้ตัวย่อว่า Cr. ใช้บันทึกรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีลดลง คือ การลดลงของสินทรัพย์ การเพิ่มขึ้นของหนี้สิน และการเพิ่มขึ้นของส่วนของเจ้าของ

| เพิ่มขึ้น | ลดลง | |

|---|---|---|

| สินทรัพย์ | Dr. | Cr. |

| หนี้สิน | Cr. | Dr. |

| ส่วนของเจ้าของ | Cr. | Dr. |

| รายได้ | Cr. | Dr. |

| ค่าใช้จ่าย | Dr. | Cr. |

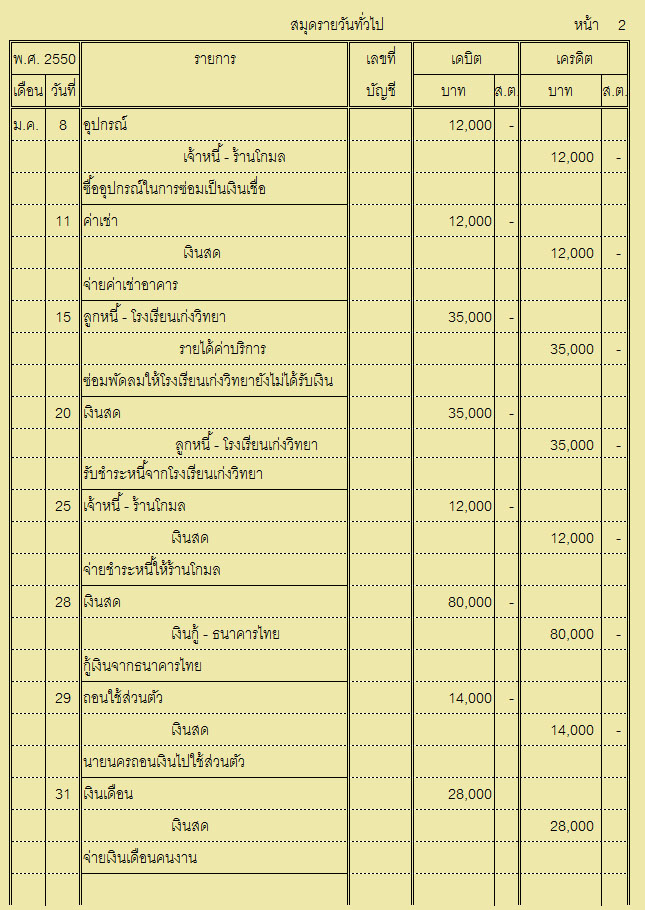

องค์ประกอบของ สมุดรายวันทั่วไป

- ระบุคำว่าสมุดรายวันทั่วไป (General Journal) อยู่หัวกระดาษตรงกลางแบบฟอร์ม เพื่อบอกว่าแบบฟอร์มนี้คือสมุดรายวันทั่วไป

- ระบุเลขที่หน้าของสมุดรายวันทั่วไปอยู่ตรงมุมบนขวามือของกระดาษ เพื่อบ่งบอกว่าสมุดรายวันทั่วไปที่บันทึกอยู่นี้เป็นหน้าที่เท่าไร

- ช่องที่ 1 ของสมุดรายวันทั่วไปเป็นช่องที่แสดงวันที่ ของรายการค้าที่เกิดขึ้น โดยเรียงลำดับก่อนหลังของรายการค้าที่เกิดขึ้น ให้บันทึกปี พ.ศ.ก่อน โดยบันทึกไว้อยู่ตรงกลาง ต่อมาบันทึกเดือนไว้ด้านหน้า แล้วจึงบันทึกวันที่ หากวันต่อไปของรายการค้าที่จะบันทึกบัญชีเป็นปีและเดือนเดียวกัน ก็บันทึกเพียงวันที่เท่านั้น

- ช่องที่ 2 เป็นช่องรายการ ใช้บันทึกรายการบัญชีที่จะต้องบันทึกทางด้านเดบิตและเครดิต พร้อมคำอธิบายรายการ โดยให้บันทึกรายการเดบิตก่อน โดยให้บันทึกทางด้านซ้ายของช่องให้ชิดเส้นซ้ายมือของช่อง หากมีบัญชีที่จะต้องบันทึกทางด้านเดบิตมากกว่า 1 บัญชีให้บันทึกบัญชีทางด้านเดบิตให้หมดเสียก่อน จากนั้นให้บันทึกบัญชีที่จะต้องบันทึกทางด้านเครดิต โดยเยื้องมาทางด้านขวามือเล็กน้อยประมาณหนึ่งนิ้วถึงหนึ่งนิ้วครึ่ง หากรายการค้าใดมีบัญชีที่จะต้องบันทึกทางด้านเครดิตมากกว่า 1 บัญชีให้บันทึกบัญชีทางด้านเครดิตให้หมด จากนั้นให้เขียนคำอธิบายรายการเพื่ออธิบายว่า เกิดรายการค้าอะไรที่ทำให้ต้องบันทึกบัญชี โดยการเขียนคำอธิบายรายการให้เขียนโดยชิดซ้ายติดกับเส้นทางด้านซ้ายของช่อง สุดท้ายให้ขีดเส้นใต้เพื่อแสดงการสิ้นสุดการบันทึกรายการค้านั้น ในการขีดเส้นใต้นี้ให้ขีดเส้นใต้เฉพาะช่องรายการเท่านั้น

- ช่องที่ 3 เป็นช่องเลขที่บัญชี ใช้บันทึกเลขที่บัญชีที่บันทึกไว้ในช่องรายการทั้งทางด้านเดบิต และเครดิต

- ช่องที่ 4 เป็นช่องเดบิต ใช้บันทึกจำนวนเงินที่บันทึกบัญชีแต่ละบัญชีทางด้านเดบิต โดยแบ่งเป็น 2 ช่องย่อย คือช่องบาท และช่องสตางค์

- ช่องที่ 5 เป็นช่องเครดิต ใช้บันทึกจำนวนเงินที่บัญชีแต่ละบัญชีทางด้านเครดิต โดยแบ่งเป็น 2 ช่องย่อย คือช่องบาท และช่องสตางค์สมุดรายวันทั่วไป จะใช้บันทึกรายการค้าที่เกิดขึ้นทุกรายการสำหรับกิจการที่ไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการไหนที่มีการใช้สมุดรายวันเฉพาะ ก็จะใช้สมุดรายวันทั่วไป เพื่อบันทึกรายการค้าได้ทุกรายการ ซึ่งมีประโยชน์กับกิจการตรงที่ทำให้รู้ถึงรายการค้าต่าง ๆ ว่ารายการใดเกิดขึ้นก่อนหรือหลัง เพื่อนำไปวิเคราะห์รายการค้าได้ ช่วยลดข้อผิดพลาดในการลงบัญชี และยังช่วยให้เราสามารถค้นหารายการย้อนหลังได้สะดวกอีกด้วย

สมุดรายวันทั่วไป จะใช้บันทึกรายการค้าที่เกิดขึ้นทุกรายการสำหรับกิจการที่ไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการไหนที่มีการใช้สมุดรายวันเฉพาะ ก็จะใช้สมุดรายวันทั่วไป เพื่อบันทึกรายการค้าได้ทุกรายการ ซึ่งมีประโยชน์กับกิจการตรงที่ทำให้รู้ถึงรายการค้าต่าง ๆ ว่ารายการใดเกิดขึ้นก่อนหรือหลัง เพื่อนำไปวิเคราะห์รายการค้าได้ ช่วยลดข้อผิดพลาดในการลงบัญชี และยังช่วยให้เราสามารถค้นหารายการย้อนหลังได้สะดวกอีกด้วย

ติดตามบทความอื่นๆ ของ KMCP Accounting ได้ที่

บทความ: https://www.kmcpaccounting.com/บทความ/

Facebook: facebook.com/kmcp.acc

สนใจอยากทำบัญชีทักมาได้เลย: m.me/kmcp.acc

LINE: https://line.me/R/ti/p/@kmcp.acc

Tel: 082-254-6831, 063-150-5855