อีกหนึ่งกระแสดังสำหรับ“ภาษีคริปโต” ที่ถูกนักเทรดวิจารย์กันยับ หลังกรมสรรพากรประกาศจะเริ่มให้เสียภาษีคริปโตฯ ซึ่ง ณ ปัจจุบันกรมสรรพากรได้ออกเอกสารคำแนะนำการเสียภาษีคริปโตเคอร์เรนซีและโทเคนดิจิทัล ซึ่งในบทความนี้เราได้สรุปวิธีคำนวณเงินได้ พร้อมมาไขข้อข้องใจในเรื่องภาษีสำหรับคริปโตเคอร์เรนซีและโทเคนดิจิทัล จะเป็นยังไงไปอ่านได้เลย

หัวข้อเนื้อหา

คริปโตเคอร์เรนซีคืออะไร?

“คริปโตเคอร์เรนซี” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบ หรือเครือข่ายอิเล็กทรอนิกส์โดยมีความประสงค์ที่จะใช้เป็นสื่อกลางในการแลกเปลี่ยนเพื่อให้ได้มาซึ่งสินค้า บริการ หรือสิทธิอื่นใด หรือแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล และให้หมายความรวมถึงหน่วยข้อมูล อิเล็กทรอนิกส์อื่นใดตามที่คณะกรรมการ ก.ล.ต. ประกาศกำหนด

โทเคนดิจิทัลคืออะไร?

“โทเคนดิจิทัล” หมายความว่า หน่วยข้อมูลอิเล็กทรอนิกส์ซึ่งถูกสร้างขึ้นบนระบบ หรือเครือข่าย

อิเล็กทรอนิกส์โดยมีวัตถุประสงค์เพื่อ

- กำหนดสิทธิของบุคคลในการเข้าร่วมลงทุนในโครงการหรือกิจการใด ๆ

- กำหนดสิทธิในการได้มาซึ่งสินค้าหรือบริการหรือสิทธิอื่นใดที่เฉพาะเจาะจง ทั้งนี้ ตามที่กำหนดใน

ข้อตกลงระหว่างผู้ออกและผู้ถือ และให้หมายความรวมถึงหน่วยแสดงสิทธิอื่นตามที่คณะกรรมการ ก.ล.ต.

ประกาศกำหนด

อ้างอิงตามพระราชกำหนด การประกอบธุรกิจสินทรัพย์ดิจิทัล พ.ศ. 2561

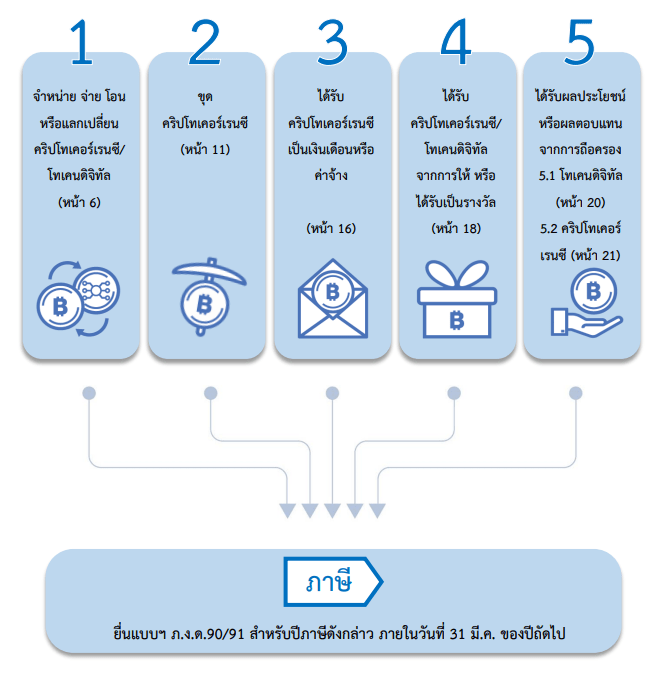

ใครบ้างต้องเสียภาษีคริปโตเคอร์เรนซี่

- ต้องเป็นผู้ที่จำหน่าย จ่าย โอน หรือและเปลี่ยนคริปโตเคอร์เรนซี่หรือโทเคนดิจิทัล

- ต้องเป็นผู้ที่ขุดคริปโตเคอร์เรนซี่

- ต้องเป็นผู้ที่ได้รับคริปโตเคอร์เรนซี่เป็นเงินเดือนหรือค่าจ้าง

- ต้องเป็นผู้ที่ได้รับคริปโตเคอร์เรนซี่หรือโทเคนดิจิทัลจากการให้ หรือได้รับเป็นรางวัล

- ต้องเป็นผู้ที่ได้ผลประโยชน์หรือผลตอบแทนจากการถือครองคริปโตเคอร์เรนซี่

วิธีคำนวณเงินได้เพื่อยื่นแบบในการเสียภาษีคริปโตเคอร์เรนซี

- กรณีมีเงินได้จากการขาย คริปโตเคอร์เรนซี ที่ได้จากการขุด (Mining) ถือเป็นเงินได้พึงประเมิน ตามมาตรา 40(8) แห่งประมวลรัษฎากร ผู้มีเงินได้ดังกล่าวมีหน้าที่ ดังนี้

- ยื่นรายการกลางปี (เงินได้จากการขายระหว่างเดือนมกราคมถึงเดือนมิถุนายน) ให้ผู้มีเงินได้นําเงินได้ ในช่วงเวลาดังกล่าวมารวมคํานวณภาษีมาตรา 48 โดยหักลดหย่อนตามมาตรา 47 ให้กึ่งหนึ่ง (เงินได้ หักค่าใช้จ่ายที่เกิดขึ้นตามจริงหักค่าลดหย่อน) และชําระภาษีถ้ามี พร้อมกับการยื่นรายการ

- ยื่นรายการประจําปี (เงินได้จากการขายทั้งปีภาษี) ให้ผู้มีเงินได้นําเงินได้ในช่วงเวลาดังกล่าวมารวมคํานวณ ภาษีมาตรา 48 โดยหักลดหย่อนตามมาตรา 47 (เงินได้หักค่าใช้จ่ายหักค่าลดหย่อนทั้งปีภาษี) และชําระภาษี ถ้ามี พร้อมกับการยื่นรายการ ทั้งนี้ ภาษีที่ชําระไว้แล้ว สําหรับการยื่นรายการกลางปี ให้ถือเป็นเครดิต ในการคํานวณภาษีที่ต้องชําระภาษีปลายปีได้

- กรณีมีกําไรจากการขายหรือการโอน คริปโตเคอร์เรนซี เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน ถือเป็น เงินได้พึงประเมินตามมาตรา 40(4) (ฌ) แห่งประมวลรัษฎากร นั้น ผู้มีเงินได้มีหน้าที่ต้องนําเงินได้ดังกล่าวมา รวมคํานวณภาษีมาตรา 48 โดยหักลดหย่อนตามมาตรา 47 (เงินได้ (มีการหักค่าใช้จ่าย) หักค่าลดหย่อนทั้งปี ภาษี)

- กรณีได้รับผลตอบแทนจากการนําคริปโตเคอร์เรนซี ไปหาประโยชน์ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร นั้น ผู้มีเงินได้ดังกล่าวมีหน้าที่ ดังนี้

- ยื่นรายการกลางปี (เงินได้จากการขายระหว่างเดือนมกราคมถึงเดือนมิถุนายน) ให้ผู้มีเงินได้นําเงินได้ใ น ช่วงเวลาดังกล่าวมารวมคํานวณภาษีมาตรา 48 โดยหักลดหย่อนตามมาตรา 47 ให้กึ่งหนึ่ง (เงินได้ หักค่าใช้จ่ายหักค่าลดหย่อน) และชําระภาษีถ้ามี พร้อมกับการยื่นรายการ

30 - ยื่นรายการประจําปี (เงินได้จากการขายทั้งปีภาษี) ให้ผู้มีเงินได้นําเงินได้ในช่วงเวลาดังกล่าวมารวมคํานวณ ภาษีมาตรา 48 โดยหักลดหย่อนตามมาตรา 47 (เงินได้หักค่าใช้จ่ายที่เกิดขึ้นตามจริงหักค่าลดหย่อนทั้งปี ภาษี) และชําระภาษีถ้ามี พร้อมกับการยื่นรายการทั้งนี้ ภาษีที่ชําระไว้แล้ว สําหรับการยื่นรายการกลางปี ให้ถือเป็นเครดิตในการคํานวณภาษีที่ต้องชําระภาษีปลายปีได้

ทั้งนี้ วิธีการยื่นแบบแสดงรายการภาษี กรมสรรพากรอํานวยความสะดวกให้ผู้เสียภาษีโดยสามารถใช้ระบบ e-Filing ได้

เงินได้จากคริปโตเคอร์เรนซี มีกี่ประเภท? อะไรบ้าง?

- เงินได้จากการขายคริปโตเคอร์เรนซี ที่ได้มาจากการขุดคริปโตเคอร์เรนซี นั้น ถือเป็นเงินได้ พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร โดยเงินได้ดังกล่าวสามารถนําหักค่าใช้จ่ายจริง (ต้นทุนในการขุด) ได้

- กําไรจากการขายหรือการโอนคริปโตเคอร์เรนซี เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุนนั้น(ราคาขาย หักด้วยต้นทุน) ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (4) (ฌ) แห่งประมวลรัษฎากร

- ผลตอบแทนจากการนําคริปโตเคอร์เรนซีไปหาประโยชน์นั้น ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร

วิธีคํานวณต้นทุนคริปโตเคอร์เรนซี

สามารถคํานวณต้นทุนโดยอาจใช้เป็นต้นทุนถัวเฉลี่ยเคลื่อนที่ (Moving Average cost) หรือวิธี เข้าก่อนออกก่อน (FIFO) หรือวิธีการอื่นที่เหมาะสมได้ ทั้งนี้ หากได้เลือกวิธีใดในการคํานวณต้นทุนแล้ว ต้องใช้วิธีนั้น ในการคํานวณต้นทุนตลอดปีภาษี

เงินได้จากการลงทุนในคริปโตเคอร์เรนซีคิดยังไง?

เงินได้พึงประเมินคือกําไรที่เกิดจากการซื้อขายคริปโตเคอร์เรนซี/โทเคนดิจิทัล โดยสามารถ นําขาดทุนมาหักกลบได้ไม่ว่าจะเกิดจากคริปโตเคอร์เรนซีหรือโทเคนดิจิทัลประเภทใด

ใครบ้างต้องมีหน้าที่หักภาษี ณ ที่จ่าย?

- กรณีนักลงทุน (ผู้ขายซึ่งเป็นบุคคลธรรมดา) มีการขายหรือการโอนคริปโตเคอร์เรนซีให้แก่ผู้ซื้อนั้น ผู้ซื้อคริปโตเคอร์เรนซี (บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล) ในฐานะผู้จ่ายเงินได้ พึงประเมินตามมาตรา 40(4) (ฌ) แห่งประมวลรัษฎากร หน้าที่หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 15.0 ของเงินได้ ตามมาตรา 50(2) (ฉ) แห่งประมวลรัษฎากร

- นักลงทุน (ผู้ขายซึ่งเป็นบุคคลธรรมดา) ในฐานะผู้มีเงินได้ที่ได้ถูกหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 15 ของเงินได้จากการโอนหรือขาย คริปโตเคอร์เรนซี นั้น สามารถนําหนังสือรับรองการหักภาษี ณ ที่จ่าย เป็นหลักฐานในการเครดิตภาษีได้

อ่านมาถึงตอนนี้รู้แล้วใช่มั้ยว่าใครต้องเสียภาษีคริปโตเคอร์เรนซีบ้าง หวังว่านักเทรดทุกท่านจะได้ความรู้สำหรับการยื่นภาษีคริปโตเคอร์เรนซีกันแล้ว หวังว่าคงเข้าใจและอย่าลืมยื่นภาษีในทุกๆ ปีกันนะคะ

ขอบคุณข้อมูลจากกรมสรรพากร: คําแนะนําการเสียภาษีเงินได้บุคคลธรรมดา คริปโทเคอร์เรนซี โทเคนดิจิทัล

ติดตามบทความอื่นๆของ KMCP Accounting ได้ที่

บทความ: https://www.kmcpaccounting.com/บทความ/

Facebook: facebook.com/kmcp.acc

สนใจอยากทำบัญชีทักมาได้เลย: m.me/kmcp.acc

LINE: https://line.me/R/ti/p/@kmcp.acc

Tel: 082-254-6831